SCHEIDGEN MARKTFOKUS Juli 2025

Neuwied, 01. August 2025

Knüppel aus dem Sack? - Der US-Dollar aus Sicht der Anleger

Die Risikobereitschaft professioneller Investoren ist im vergangenen Monat wieder gestiegen.

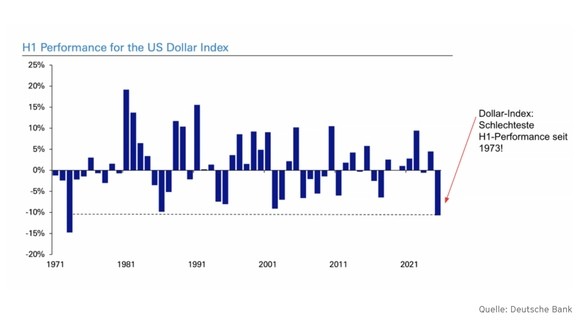

Im Juli verzeichnete der US-Dollar eine Stärke von circa 3 %, womit er einen Teil seiner Verluste, die seit Jahresanfang bestanden, auf circa 10 % reduzieren konnte. Die Tatsache, dass der globale Aktienindex zu 70 % aus US-Dollar-Aktien besteht, lässt diese Entwicklung als durchaus willkommene erscheinen. Aus wirtschaftlicher Perspektive bedeutet ein schwacher US-Dollar einen Vorteil für US-amerikanische Unternehmen. Insbesondere Technologieunternehmen mit Sitz in den USA verzeichnen signifikant hohe Gewinne in ausländischen Märkten. Die Entwicklung führte folgerichtig zu einer neuerlichen Spitzenposition im Aufschwung. Europäische, exportorientierte Unternehmen sehen sich hingegen mit Zöllen und sinkenden Exportpreisen konfrontiert, die auf die Abwertung des US-Dollars zurückzuführen sind. Die bis dato positive Entwicklung europäischer und insbesondere deutscher Aktien könnte in Frage gestellt werden.

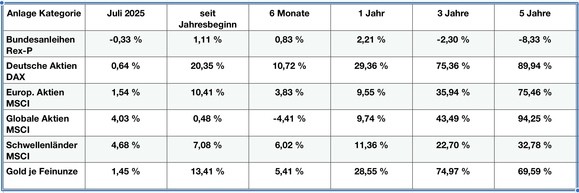

Alle Angaben in Euro - Quellen:Fonds professionell, Onvista extraETF

Alle Angaben in Euro - Quellen:Fonds professionell, Onvista extraETF

Kann der US-Dollar seine dominierende Stellung verteidigen?

Trotz der Erholung des US-Dollars ist die Schwäche des US-Dollars in diesem Jahr bemerkenswert. Nur im Jahr 1973, als die Weltwirtschaft von einer Ölkrise erschüttert wurde, waren die Kursverluste ausgeprägter. In Anbetracht der Ölkrise sowie dem Scheitern des Bretton-Woods-Systems im Jahr 1971, welches die Goldbindung des US-Dollars aufhob, wurde die Frage aufgeworfen, ob der US-Dollar seine Position als Weltreservewährung noch weiter behaupten könne. Die Befürchtung einer ungebremsten Verschuldung, die sich in einer Inflation der US-Währung äußern könnte, spielte auch damals eine bedeutende Rolle. Wie uns die Geschichte lehrt, ist es den Amerikanern in den folgenden Jahrzehnten bis heute gelungen, sich an die Spitze des wirtschaftlichen, politischen, militärischen und technologischen Aufschwungs zu setzen. Der von den Amerikanern mit der Welt in 1971 abgeschlossene Deal hatte die Bindung des Ölpreises und anderer Rohstoffe an den US-Dollar zum Gegenstand. Die für das Wirtschaftswachstum notwendigen Importe von Erdöl wurden in US-Dollar beglichen, welche wiederum in Form von Investitionen aus dem arabischen Raum in die Vereinigten Staaten zurückflossen. Bei dem beschriebenen System handelt es sich um das sogenannte Pedro-Dollar-System, welches als Grundlage für die bis heute andaurende US-Dollar Dominanz diente. Sowohl ausländische Exporteure von Energien und Waren als auch amerikanische Konsumenten profitierten von diesem System über einen längeren Zeitraum. Hat dieses Modell noch eine Zukunft? Das ist die Frage, die durchaus auch berechtigt von amerikanischer Seite aber auch von ausländischen Investoren gestellt wird.

Der unaufhaltsame Aufstieg der US-Wirtschaft und seines Kapitalmarktes

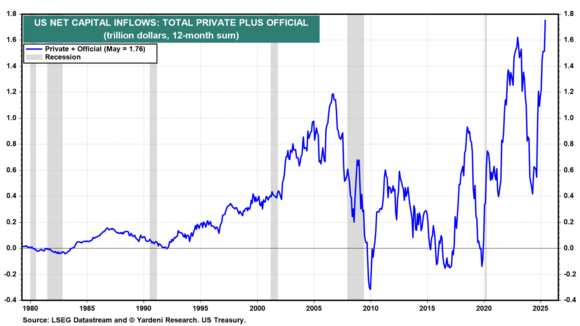

Die folgende Grafik veranschaulicht, dass bis heute ein bedeutender Zufluss von Kapital in die USA, insbesondere in die US-Kapitalmärkte, zu verzeichnen ist. Die jüngste Vergangenheit hat tiefe Einschnitte beschert, wie sie in der Finanzkrise und während der Corona-Pandemie zu verzeichnen waren. Die US-Kapitalmärkte haben sich von diesen Krisen schneller als andere erholen können. Die Corona-Pandemie fungierte als Initialzündung für eine unaufhaltsame Digitalisierung, die zu signifikanten Fortschritten in der Produktivität von Unternehmen führte. Das erforderliche Fachwissen wurde dabei von den unangefochtenen US-amerikanischen Technologieunternehmen bereitgestellt. Die bahnbrechenden Fortschritte im Bereich der künstlichen Intelligenz haben diese Entwicklung nochmals beschleunigt.

"Der US-Dollar ist unsere Währung, aber ihr Problem"

Der US-Dollar ist ein Seismograf für den Zustand der US-Wirtschaft – und damit auch für den globalen Wohlstand, der sich im Wesentlichen auf den Export der übrigen Länder gründet. Nun stellt sich die Frage, warum der US-Dollar sich angesichts weiterer rekordhoher Zuflüsse für die US-Kapitalmärkte im Jahr 2025 dennoch so schwach präsentierte. Aus der Finanzwirtschaft lässt sich diese Schwäche offensichtlich nicht ableiten. Anders als vermutet findet bisher keine Kapitalflucht aus dem US-Dollar aus politischen Gründen statt. Aus Sorge vor künftigen Abwertungsverlusten versuchen wohl viele professionelle Anleger und Unternehmen, ihre US-Dollar-Positionen durch Terminverkäufe abzusichern. Schließlich macht US-Regierung und ihre Berater keinen Hehl daraus, dass die Abwertung des US-Dollars Teil ihrer wirtschaftlichen Strategie ist. Bereits im Jahr 1971 äußerte der damalige US-Finanzminister John Connally die berühmte Bemerkung, der US-Dollar sei „unsere Währung, aber ihr Problem”.

Dynamisch wachsende US-Schulden sind die Achillesferse des Systems

Im Jahr 1971 befanden sich die USA noch nicht in der Machtposition, in der sie sich heute befinden. Sie konnten ihre Interessen geschickt und klug mit den Interessen ihrer Verbündeten in Einklang bringen, sodass alle davon profitierten. Die Basis für ausgeglichene Staatshaushalte waren das nach dem Krieg einsetzende Wirtschaftswachstum und vergleichsweise hohe Steuern. Die Inflation war eine Folge der Ölkrise und hatte externe Ursachen. Heute ist die wirtschaftliche, politische, technologische und militärische Macht der USA so groß, dass die US-Regierung ihre Interessen mit dem Recht des Stärkeren verknüpfen kann. Die jedoch mit zunehmender Dynamik wachsende interne und externe Verschuldung Amerikas ist so groß, dass sie nur noch durch harte Maßnahmen in den Griff zu bekommen ist. Die erhobenen Zölle sind ein Teil davon und sollen die Staatseinnahmen erhöhen. Ob dies Aussicht auf Erfolg hat, ist unter Ökonomen höchst umstritten. Mit dem neuen Haushaltsgesetz sind jedoch auch weitere Steuersenkungen und umfassende staatliche Förderprogramme verbunden, sodass das Defizit des US-Staatshaushalts nachhaltig um 6 % jährlich anwachsen wird. Ohne die von US-Präsident Trump vehement geforderten drastischen Zinssenkungen hat Amerika ein Finanzierungsproblem. Bisher rechtfertigen die hohen Gewinne der führenden US-Unternehmen und aktuelle Zinsen in Höhe von 4,25 % die Kapitalzuflüsse in die US-Märkte. Sinkende Zinsen und ein schwächerer USD liegen im Interesse der US-Administration, erhöhen aber die Risiken für alle Beteiligten deutlich.

Fazit:

Wir befinden uns derzeit in einer Phase der grundlegenden Neuorientierung. Dabei stellt sich die Frage nach dem Ende des schuldenfinanzierten Wachstums in Amerika. Die US-Schulden wachsen seit Jahren wesentlich schneller als die Wirtschaft. Das gilt auch für den Rest der Welt. Die Weltwirtschaft und das damit verbundene Finanzsystem benötigen einen stabilen Anker. Bisher war das der US-Dollar. Das bisherige US-Dollar-Regime wird jedoch nicht von heute auf morgen verschwinden. Der US-Dollar ist ein Mythos, den selbst eine egoistisch motivierte Trump-Regierung nicht von heute auf morgen zerstören wird. Die Herausforderungen für das Management von Kapital wachsen. Gefragt sind mutige, gleichzeitig aber risikovermeidende Anlagestrategien. Ich fühle mich wohl, wenn die von mir empfohlenen Fondsmanager unterschiedliche Meinungen vertreten, diese aber konsequent in ausgewogene Strategien umsetzen, deren Erfolg ich unter Berücksichtigung der eingegangenen Risiken messen kann.

Michael Scheidgen

private finance e.K.

Stefan-Andres-Straße 23

56567 Neuwied

Telefon: 02631/953960

|

Impressum: Der Text gibt die persönliche Meinung des Autors wieder. Eine Gewähr für die Richtigkeit der Angaben kann trotz sorgfältiger Recherche nicht übernommen werden. Aus dem Inhalt können keine Anlageempfehlungen abgeleitet werden. Diese können nur auf Basis einer individuellen Beratung erfolgen. Hinsichtlich der Angaben zu Kursen und Charts weise ich darauf hin, dass die Wertentwicklung in der Vergangenheit kein verlässlicher Indikator für die zukünftige Wertentwicklung ist. Die Renditen können aufgrund von Währungsschwankungen steigen oder fallen. |