Neuwied, 01. Dezember 2025

Zunehmende Zweifel bei positiver Grundstimmung

die Hoffnungen auf eine Jahresendrally an den Aktienmärkten leben weiter.

Im November wurden zwischenzeitliche Verluste schnell wieder eingeholt. Die Aussicht auf sinkende US-Zinsen im Dezember scheinen die Märkte zu beflügeln. Die Favoriten wechselten, was grundsätzlich ein positives Zeichen ist. Die enormen Investitionen der Technologiekonzerne werden jedoch zunehmend kritisch hinterfragt. Gold untermauerte seine führende Position, was die gepaltene Haltung und Vorsicht der Märkte weiter zum Ausdruck bringt. Die Risiko- und Spekulationsbereitschaft lässt offensichtlich nach. AnlegerInnen, die in Kryptowährungen investiert sind, mussten das schmerzlich erfahren.

Wachsende Verschuldung: Wettrüsten, Klimawandel, Digitalisierung

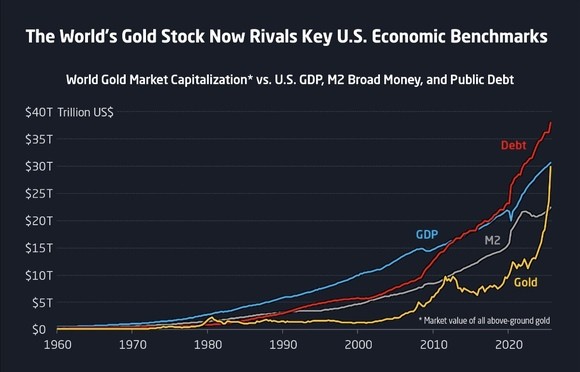

Die folgende Grafik zeigt Ihnen die Entwicklung des globalen Bruttosozialprodukts (GDP), der Schulden (Dept), der Geldmenge (M2) und den Preis von Gold. Was fällt auf? Bis zur Finanzkrise lag das Wachstum des Bruttosozialproduktes deutlich über der Zunahme der Verschuldung. Die Situation hat sich grundlegend gewandelt: Der Schuldenzuwachs koppelt sich immer weiter von der wirtschaftlichen Gesamtleistung ab. Die Corona-Pandemie hat zu einem weiteren massiven Anstieg geführt.

Der Goldpreis, der lange ein Schattendasein fristete, ist nun deutlich angestiegen. Schulden sind eine Hypothek auf die Zukunft. Sie können offensichtlich nur durch kreative Buchführung und künstlich niedrige Zinsen im Zaum gehalten werden. Das globale militärische Wettrüsten und die Kosten für die Beseitigung der Folgen des Klimawandels verschärfen die Problematik über Jahre hinaus. Angesichts der wachsenden gesellschaftlichen und politischen Unsicherheiten ist davon auszugehen, dass Gold als Instrument der Absicherung weiterhin gefragt sein wird.

Quelle: Visual Capitalist, Okt. 2025, Sources: BEA, Federal Reserve, Treasury Dept, Peterson, USGS, WGC, World Bank, Econovis

Quelle: Visual Capitalist, Okt. 2025, Sources: BEA, Federal Reserve, Treasury Dept, Peterson, USGS, WGC, World Bank, Econovis

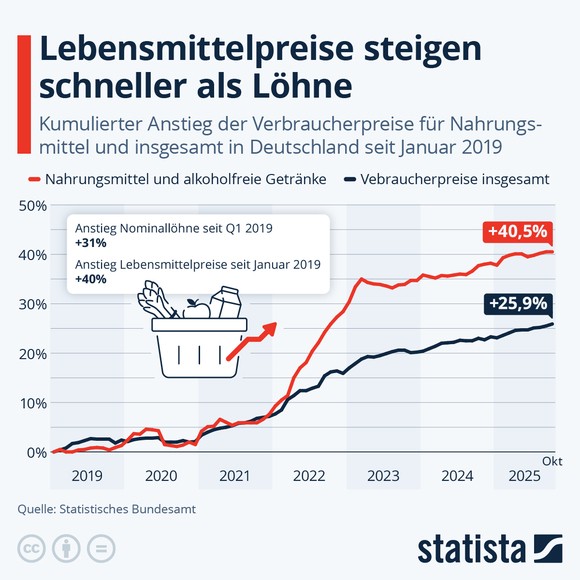

Die Folgen einer steigenden Inflation

Während der Pandemie war ein Rückgang des Konsums zu verzeichnen, der sich jedoch schnell wieder erholte. Die gestiegene Nachfrage führte bei hohen angesparten privaten Rücklagen schnell zu steigenden Preisen. Mit dem Krieg in der Ukraine wurde die Inflation dann zu einem echten Problem. Auf diesem hohen Niveau ist auch aktuell eine weitere Steigerung der Preise zu verzeichnen, wenn auch mit geringeren Raten. Auch die Löhne stiegen deutlich, ohne mit den Preissteigerungen mithalten zu können. Dieser Trend ist weiterhin ungebrochen. Dies sind die Merkmale einer klassischen Lohn-Preis-Spirale. Die damit verbundenen Herausforderungen betreffen sowohl Unternehmen, deren Gewinne durch steigende Lohn- und Materialkosten beeinträchtigt werden, als auch Konsumenten, deren Kaufkraft weiter sinkt. Der Energieverbrauch nimmt insbesondere in Amerika aufgrund der rapide ansteigenden Zahl von Rechenzentren erheblich zu. Die Entlastungen, die durch die Einführung erneuerbarer Energien zu erwarten waren, werden dadurch neutralisiert. Im Gegensatz zu den Zusagen der Politik steigen die US-Energiepreise in breitem Umfang und führen zu einem wachsenden Unmut in der US-Bevölkerung.

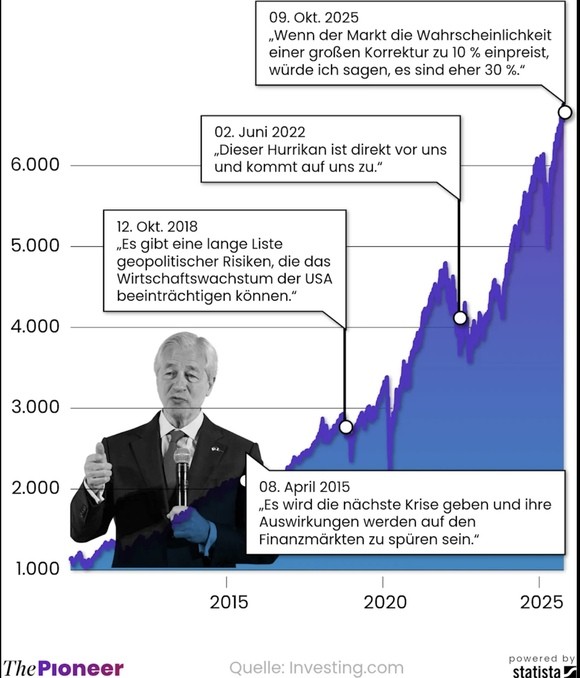

Eine sichere Bank

In Gabor Steingarts Morning Briefing wurde kürzlich die nachfolgende Grafik präsentiert. Die warnenden Aussagen von Jamie L. Dimon, dem Chef der erfolgreichen US-Bank J.P. Morgan, werden in den Zusammenhang zur Entwicklung am US-Aktienmarkt gesetzt. Diese führten bestenfalls nur zu kurzfristigen Unterbrechungen des Aufschwunges. Der Kurs von J.P. Morgan hat sich in den letzten zehn Jahren sogar besser als der Gesamtmarkt entwickelt.

Banken werden gemeinhin als Profiteure neuer Schulden betrachtet, da sie die Infrastruktur- und Aufrüstungsinvestitionen der Regierungen finanzieren, ohne dabei ein Kreditrisiko einzugehen. Der gegenwärtige Aufschwung an den Finanzmärkten resultiert in signifikant höheren Kommissionseinnahmen, die insbesondere aus der Begleitung von Kapitalmarkttransaktionen sowie des Eigenhandels generiert werden. Im März 2023 drohte mit der Insolvenz der Silicon Valley Bank eine weitere Krise des Bankensektors in den USA größeren Ausmaßes. Die US-amerikanische Zentralbank Fed reagierte umgehend und garantierte die Sicherheit aller Bankeinlagen, wie wir es schon im Herbst 2008 in Deutschland erlebt hatte. Die US-Notenbank übernahm großzügig risikobehaftete Anlagen, woraufhin sich die Krise beruhigte, ohne dass die Banken sich an den Kosten der Rettung beteiligten oder künftig angemessene Versicherungsprämien an den Staat oder die Notenbank zu entrichten hatten. Im Zuge dieser US-Krise kollabierte 2003 in der Schweiz die Credit Suisse Bank, die die Finanzkrise in 2009 noch gut überstanden hatte. Die Schweizer Regierung bürgte für die notleidenden Kredite und mit einer Mitgift in Milliardenhöhe wanderte die CS in die Hände der UBS, die nun so groß geworden ist, dass eine weitere Rettung nur mit staatlicher, überregionaler Initiative durchzuführen wäre.

Fazit:

Analysten diskutieren aktuell die Folgen möglicher Blasenbildungen in Gold, Bitcoin und Technologieunternehmen. Allgemein nimmt die Vorsicht zu. In der Vergangenheit war diese aber ein guter Indikator dafür, dass die Kurse an der sogenannten „Mauer der Angst“ entlang steigen konnten. Trotz der kräftigen Kursgewinne an den Börsen haben die Gewinne der Unternehmen sowohl in Europa als auch in USA die Erwartungen in diesem Jahr nicht erfüllen können. Die Gewinne der US-Unternehmen gehen im Wesentlichen auf diie Hunderte Milliarden schweren Gewinne der Technologieunternehmen zurück. Nun wird es sich in den nächsten Jahren zeigen, ob die Investitionen in die Datencenter die erwarteten Renditen abwerfen. Da allgemein die Kurse, wie bereits in den letzten Jahren, schneller als die Unternehmensgewinne gestiegen sind, werden Bewertungsfragen dringlicher.

Die Schwäche des USD könnte sich fortsetzen, sobald Donald Trump mit der Besetzung der neuen Fed-Spitze im Mai 2026 einen entscheidenden Einfluss auf die Notenbankpolitik ausüben kann.

Gold konnte auch im November seinen Renditevorsprung gegenüber den Aktienmärkten ausbauen. Dieser Trend zeichnet sich damit weiterhin durch eine bemerkenswerte Stabilität aus

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

Michael Scheidgen

private finance e.K.

Stefan-Andres-Straße 23

56567 Neuwied

Telefon: 02631/953960

|

Impressum: Der Text gibt die persönliche Meinung des Autors wieder. Eine Gewähr für die Richtigkeit der Angaben kann trotz sorgfältiger Recherche nicht übernommen werden. Aus dem Inhalt können keine Anlageempfehlungen abgeleitet werden. Diese können nur auf Basis einer individuellen Beratung erfolgen. Hinsichtlich der Angaben zu Kursen und Charts weise ich darauf hin, dass die Wertentwicklung in der Vergangenheit kein verlässlicher Indikator für die zukünftige Wertentwicklung ist. Die Renditen können aufgrund von Währungsschwankungen steigen oder fallen. |