SCHEIDGEN MARKTFOKUS März 2025

Neuwied, 1. April 2025

US-Zeitenwende - Der Wind hat gedreht

die Anfangseuphorie an den Märkten nach der Wahl des wirtschaftslibertären Präsidenten Donald Trump ist nun völlig verflogen.

Jetzt dominieren die Verluste, sowohl in den US-Aktienmärkten als auch zusätzlich im US-Dollar, der im März rund 4 % an Wert gegenüber dem Euro verloren hat. Die US-Wirtschaft ist noch relativ robust, aber das Konsumentenvertrauen in die Zukunft schwindet. Die von US-Präsident Donald Trump angekündigten Zölle wiegen schwer und schwebten wie ein Damoklesschwert über den globalen Kapitalmärkten. Die europäischen Aktienmärkte konnten sich diesen negativen Vorgaben nicht entziehen, behaupteten aber ihren soliden Vorsprung. Die US-Wirtschaft dominiert die globalen Kapitalmärkte nach wie vor, sodass eine dauerhafte Abkopplung von den Trends in Amerika unwahrscheinlich ist. Gold ist und bleibt der sichere Hafen für Anleger, wenn die wirtschaftliche und politische Unsicherheit steigt.

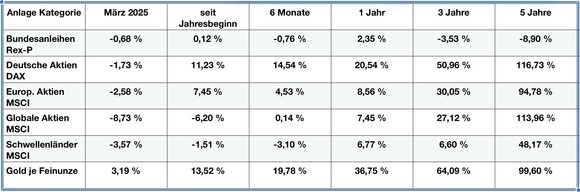

Alle Angaben in Euro - Quellen:Fonds professionell, Onvista

Alle Angaben in Euro - Quellen:Fonds professionell, Onvista

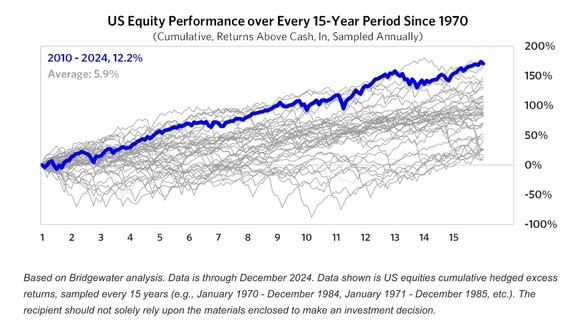

Das goldende Zeitalter Amerikas endete am 31.12.2024

Bei Aktieninvestments ist es zwingend geboten, langfristig zu denken. Die folgende Grafik des renommierten US-Vermögensverwalters Bridgewater zeigt die Verläufe von Investments im amerikanischen Aktienmarkt über die Dauer von jeweils 15 Jahren seit 1970. Der letzte der insgesamt 438 (39 Jahre x 12 Monate) 15-Jahreszeiträume wird durch die blaue Linie dargestellt. Er begann am 01.01.2009 und endete am 31.12.2024. Mit durchschnittlichen 12,2 % p. a. waren dies wahrhaftig goldende Zeiten. Die durchschnittliche Wertentwicklung aller 438 Zeiträume betrug lediglich 5,9 % p. a. Die Grafik verdeutlicht eindrucksvoll, dass eine positive Wertentwicklung Geduld erfordert. Heute wird das gerne vergessen. Aber Fakt ist: globale ETFs profitierten in erheblichem Maße von der Gewichtung der US-Aktien und des US-Dollars. Eine Zeitenwende an den globalen Kapitalmärkten kündigt sich an.

Aktien aus China und Europa sind im Vergleich zu US-Aktien nur Zwerge

Die folgende Grafik zeigt Ihnen die jeweils 10 größten Aktiengesellschaften aus Amerika, China und Europa. Ein Blick auf die Zahlen lohnt sich. Die führenden drei US-Konzerne Apple, Nvidia und Microsoft sind für sich genommen jeweils größer als die Summe der 10 größten europäischen und chinesischen Unternehmen. Im Schnitt sind die US-Werte knapp 8 Mal so viel wert wie ihre Kontrahenten aus Europa oder China. Die Abwendung von den hochkapitalisierten US-Werten zu den wesentlich preiswerteren EU- und China-Aktien ist aus diesem Gesichtspunkt gut nachvollziehbar.

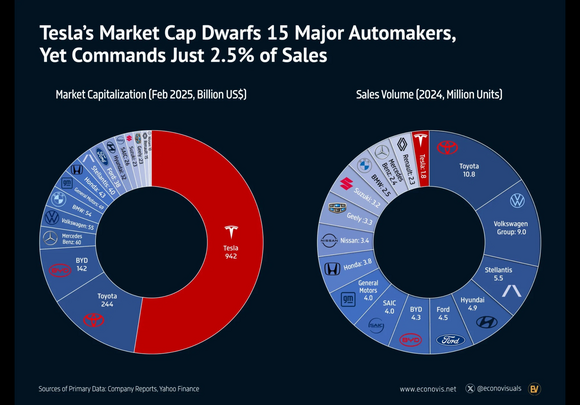

Tesla: Ein Phänomen, an dem sich die Geister scheiden

Obwohl der US-amerikanische Konzern Tesla, der zu den zehn größten Unternehmen der Welt zählt, nur einen geringen Teil der globalen Umsätze seiner Konkurrenten erzielt, übertrifft die Börsenkapitalisierung von annähernd 1.000 Milliarden US-Dollar die der Konkurrenten bei Weitem. Die Verkäufe von Tesla-Fahrzeugen sind jedoch infolge der kontrovers diskutierten politischen Aktivitäten des Firmengründers Elon Musk signifikant zurückgegangen. Es ist wahrscheinlich, dass die aufgeblähten Kurse von Tesla noch weiter korrigieren. Die von Elon Musk entfachte Phantasie in Bezug auf die Anwendbarkeit von künstlicher Intelligenz für den Einsatz von autonom fahrenden Autos und humonoiden Robotern hat den Aktienkurs bis dato immer wieder in neue Höhen getrieben. Auch diese Zeiten könnten sich dem Ende zuneigen.

Schulden: Der Treibstoff für Wirtschaft & Börsen

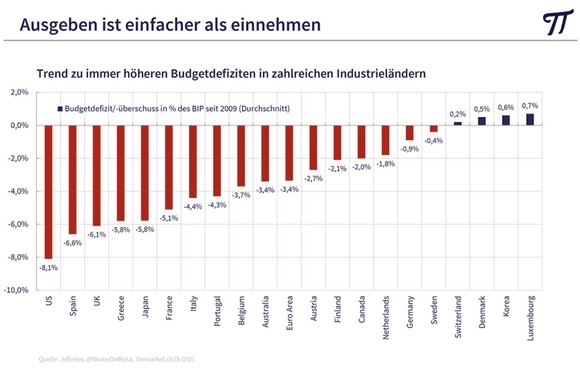

Bei der Betrachtung der bemerkenswerten Entwicklung der US-Aktienkurse in den vergangenen 15 Jahren ist es unerlässlich, diese mit den außergewönlich hohen jährlichen US-Staatsdefiziten in Höhe von 8,1 % p. a. in Verbindung zu bringen. Diese Staatsdefizite, die ausgehend von der Finanzkrise die US-Wirtschaft kontinuierlich überproportional unterstützen konnten, dienten dazu, drohende Rezessionen (Corona) und Kapitalmarktkrisen (Bankenpleiten) zu verhindern. Im Gegensatz dazu nahm die Zunahme der deutschen Staatsverschuldung in diesem Zeitraum mit 0,9 % p. a. nur sehr moderat zu. Die aktuelle Staatsverschuldungsquote von 63 % in Relation zum Bruttoinlandprodukt eröffnet der neuen Bundesregierung finanziellen Spielraum für konjunkturfördernde Maßnahmen. Die Haushaltspolitik der "schwarzen Null", die einst der verstorbene ehemalige Finanzminister Wolfgang Schäuble mit Nachdruck verteidigte, gehört damit der Vergangenheit an.

Fazit:

Das Goldene Zeitalter Amerikas könnte sich unter der Präsidentschaft Donald Trumps sowohl wirtschaftlich als auch politisch dem Ende zuneigen. Die Konsequenzen eines solchen Szenarios für den Rest der Welt wären erheblich. Jenseits der USA, die sich zunehmend isolieren, entstehen neue Allianzen. Am Wochenende verabredeten China, Japan und Südkorea den Abschluss eines neues Handelsabkommen. Auch die EU wird sich zwangsweise neu orientieren müssen. Der Krieg in der Ukraine bleibt eine große Herausforderung. Aus der Front des Westens gegen Russlands Putin ist die USA ausgeschert. Europa muss nun schnell Antworten finden.

Es bleibt fraglich, ob die neue deutsche Regierung unter dem designierten Kanzler Friedrich Merz eine stabile Konstellation bieten kann. Seine Wende in der Finanzpolitik hat viele konservative Kreise verstört. Die Abschaffung der deutschen Schuldenbremse und die damit verbundenen umfangreichen Investitionen in Digitalisierung, Infrastruktur und Rüstung werden als positiver Faktor für die deutsche und europäische Wirtschaft von den Märkten antizipiert, die auf weitere Zinssenkungen seitens der europäischen Zentralbank (EZB) hoffen. Das sich aus Amerika abwendende Kapital fließt nun vermehrt in Richtung Europa. Der USD dürfte sich weiter abschwächen.

Die Ära, in der in globale, von US-Unternehmen dominierte ETF (Exchange Traded Funds) investiert wurde, ohne eine sorgfältige Prüfung der Risiken, scheint ihrem Ende zugeneigt zu sein. Gold bleibt weiterhin ein bevorzugtes Investment.

Michael Scheidgen

private finance e.K.

Stefan-Andres-Straße 23

56567 Neuwied

Telefon: 02631/953960

|

Impressum: Der Text gibt die persönliche Meinung des Autors wieder. Eine Gewähr für die Richtigkeit der Angaben kann trotz sorgfältiger Recherche nicht übernommen werden. Aus dem Inhalt können keine Anlageempfehlungen abgeleitet werden. Diese können nur auf Basis einer individuellen Beratung erfolgen. Hinsichtlich der Angaben zu Kursen und Charts weise ich darauf hin, dass die Wertentwicklung in der Vergangenheit kein verlässlicher Indikator für die zukünftige Wertentwicklung ist. Die Renditen können aufgrund von Währungsschwankungen steigen oder fallen. |