SCHEIDGEN MARKTFOKUS Juni 2024

Neuwied, 1. Juli 2024

Haben politische Börsen wirklich kurze Beine?

Sehr geehrte/r Kundin/Kunde,

diese alte Börsenweisheit scheint sich zu bewahrheiten.

Nehmen wir die Eurokrise, den Brexit, die Wahl von Donald Trump 2016, den Krieg in der Ukraine und nun den Krieg in Gaza. Die Börsen haben sich von diesen Ereignissen nur kurzfristig beeindrucken lassen und sind dann munter weiter gestiegen. Dennoch markieren sie zweifellos negative Trends, die für die Kapitalmärkte durchaus von Bedeutung sind. Steigende Unternehmensgewinne, ein hohes Beschäftigungsniveau und die Fantasie der künstlichen Intelligenz überlagerten in diesen Jahren unter anderem die Börsen. „The trend is your friend”, lautet eine andere Börsenweisheit. Daran halten sich derzeit die Optimisten an der Börse.

Im vergangenen Monat sanken die Zinsen und die Preise von Anleihen erholten sich. Währenddessen beflügelte das die Märkte in Amerika, während der Rechtsruck bei den Europawahlen für Verstimmung bei den europäischen Aktien sorgte.

Alle Angaben in Euro - Quellen:Fonds professionell, Fondsweb, ETF-Extra

Alle Angaben in Euro - Quellen:Fonds professionell, Fondsweb, ETF-Extra

Aktuelle Wettquoten: Donald Trump macht das Rennen

In den USA markierte das Fernsehduell der Präsidentschaftskandidaten einen vorläufigen Tiefpunkt in der gesellschaftlichen und politischen Entwicklung des Landes.Trumps Wahlchancen waren bereits mit seiner gerichtlichen Verurteilung vor wenigen Wochen gestiegen. Nun sprechen die Wettquoten klar für Trump. Erstaunlicherweise genießt er nicht nur die Unterstützung und Duldung seiner republikanischen Parteifreunde, sondern auch eines Großteils der Wall Street. Die Unternehmen versprechen sich von ihm Steuer- und Abgabensenkungen, Investitionszuschüsse und die Befreiung von Vorschriften und Regulierungen. Doch was bedeutet es für Amerika und die Welt, wenn in einer angespannten geopolitischen Lage ein offenbar narzisstischer, charakterloser und unberechenbarer Präsident das Ruder übernimmt? Kann Amerika seinen Wohlstand weiter auf Pump finanzieren? Wann werden die Kapitalmärkte stärker auf die ausufernden Staatsdefizite reagieren? Welche Folgen hat die Wahl Trumps für den Weltfrieden und die Klimapolitik?

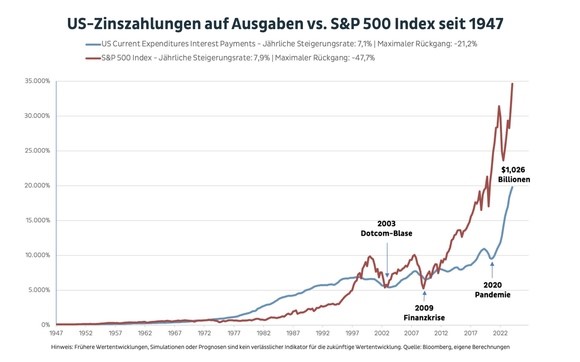

Schulden als Doping für die Kapitalmärkte

Die folgende Grafik zeigt den Zusammenhang zwischen dem Anstieg des S&P 500 Index und dem Anstieg der US-Haushaltsverschuldung seit dem Ende des Zweiten Weltkriegs. Die entscheidende Frage ist, ob die weitere Verschuldung (blaue Linie) den bereits weit fortgeschrittenen Anstieg des S&P 500 Index (rote Linie) stützen kann. Donald Trump wird versuchen, die eigentlich unabhängig agierende US-Notenbank unter seine Kontrolle zu bringen. Diese hat sich in jeder Krise als verlässliche Stütze der Regierungen erwiesen. Sei es die Dotcom-Blase, die Finanzkrise oder die Corona-Pandemie. Die Märkte setzen weiterhin fest auf diese Karte. Doch das ist ein Spiel mit dem Feuer.

Quelle: the market NZZ

Quelle: the market NZZ

Vom amerikanischen Traum

Die US-Wirtschaft wird vom Konsum angetrieben, der 70 % des Bruttoinlandsprodukts ausmacht. Phasen des Rückgangs oder der Konsolidierung führen in der Regel zu Rezessionen. Wie die folgende Grafik seit 1967 zeigt, geht es danach aber immer wieder aufwärts. Das gehört zum amerikanischen Traum. Unterdessen steht die US-Wirtschaft an einem Scheideweg. Immer mehr Indikatoren deuten eher auf eine Abkühlung als auf eine Fortsetzung des Trends hin.

Quelle: the market, NZZ /Bank of America/David Rosbenberg

Quelle: the market, NZZ /Bank of America/David Rosbenberg

Gigantenkampf der Unternehmen um die Weltspitze

Microsoft, Apple und Nvidia liefern sich ein Kopf-an-Kopf-Rennen um den Titel des wertvollsten Unternehmens der Welt. Auch in diesem Jahr konzentrieren sich die Beiträge zur Wertsteigerung des MSCI Weltaktienindex auf einige wenige Titel aus dem Technologiesektor. Ende der 60er Jahre galten die so genannten Nifty-Fifty-Aktien wie Eastman Kodak, IBM, General Electric, Polaroid und Xerox als wachstumsstark und unverwundbar. Bei Chat-GPT heißt es: "In den 1970er Jahren gerieten die Nifty-Fifty-Aktien aufgrund von Marktüberbewertungen und den wirtschaftlichen Herausforderungen der Zeit in die Kritik und erlitten erhebliche Kursverluste." Nach dem Platzen der Internetblase im Jahr 2000 brauchte Microsoft sechzehn Jahre, um sich von den Kursverlusten zu erholen. Aktien wie Cisco und Intel sind noch weit von ihren damaligen Höchstständen entfernt. Damals führende Unternehmen wie Lucent Technologies, Nortel Networks, Sun Microsystems, Yahoo oder AOL sind von den Kurszetteln verschwunden. Die Konzentration an der Weltspitze mahnt jedenfalls zur Vorsicht. Dies zeigt die folgende Grafik.

Quelle: Voroni by visual capitalist

Quelle: Voroni by visual capitalistFazit:

Bislang ignorieren die Märkte die nach wie vor schwelenden geopolitischen Brandherde, etwa in der Ukraine oder im Gaza-Krieg. Mit der Wahl von Donald Trump steigt die Wahrscheinlichkeit, dass innen- und außenpolitische Konflikte eskalieren. Inwieweit die Märkte ihrer eigenen, positiven Logik folgen können, bleibt abzuwarten.

Frank Engel, Chefstratege von Union Invest, der Kapitalanlagegesellschaft der Volksbanken und Raiffeisenbanken, meinte noch vor kurzem: "Vor allem die US-Konjunktur läuft wie eine gut geölte Maschine, daran dürfte sich auch in den kommenden Quartalen wenig ändern".

Nun musste die Union Invest ihren Anlegern vergangene Woche einen Wertverlust von 16,7 Prozent in einem ihrer erst 2017 aufgelegten milliardenschweren Immobilienfonds präsentieren. Die Wogen gehen wieder hoch. Vertrauen ist und bleibt ein knappes Gut. Das ist vielleicht die wichtigste Lektion an der Börse.

Ich wünsche Ihnen eine erholsame Sommerferienzeit und verbleibe

Ihr

Michael Scheidgen

private finance e.K.

Stefan-Andres-Straße 23

56567 Neuwied

Telefon: 02631/953960

|

Impressum: Der Text gibt die persönliche Meinung des Autors wieder. Eine Gewähr für die Richtigkeit der Angaben kann trotz sorgfältiger Recherche nicht übernommen werden. Aus dem Inhalt können keine Anlageempfehlungen abgeleitet werden. Diese können nur auf Basis einer individuellen Beratung erfolgen. Hinsichtlich der Angaben zu Kursen und Charts weise ich darauf hin, dass die Wertentwicklung in der Vergangenheit kein verlässlicher Indikator für die zukünftige Wertentwicklung ist. Die Renditen können aufgrund von Währungsschwankungen steigen oder fallen. |